【本月特点】国内外棉价持续上涨

【后期走势】国内市场将继续保持回暖趋势,价格小幅上行;国际市场全球棉花产量下降,消费增长,库存下降,后期随着全球经济形势好转及美国等主要国家货币超发带来的影响,预计棉价仍将保持上涨趋势。

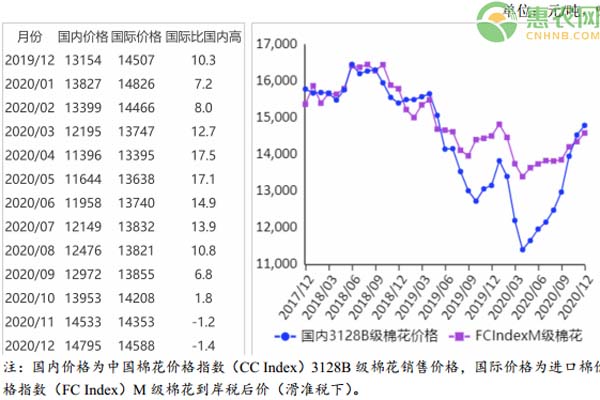

【详情】

(一)国内棉花现货价格小幅上涨。12月中国制造业采购经理指数(PMI)为51.9%,连续10个月位于临界点以上,经济继续保持平稳复苏态势,国内棉价进一步小幅上涨。12月国内3128B级棉花月均价每吨14795元,环比涨1.8%,同比涨12.5%。郑棉期货主力合约(CF101)月结算价每吨14667元,环比涨2.3%,同比涨4.9%。

(二)国际棉价平稳上涨。本月国际棉价整体呈现稳步上行趋势,且涨幅高于国内棉价。新冠疫苗陆续投入使用,市场预期经济好转将拉动棉花需求回暖,美国农业部(USDA)调减全球期末库存,拉动价格上行。12月CotlookA指数(相当于国内3128B级棉花)月均价每磅81.02美分,环比涨4.2%,同比涨7.0%。

(三)国内外价差略有缩小。CotlookA指数折合人民币每吨13099元,比中国棉花价格指数(CCIndex)3128B级每吨低1696元,价差比上月缩小39元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅83.01美分,1%关税下折到岸税后价每吨13415元,比国内价格低1380元,价差比上月缩小120元;滑准税下折到岸税后价每吨14588元,比国内价格低207元,价差比上月扩大27元。

(四)1-11月棉花进口和纺织品服装出口同比均增长。据海关统计,11月我国进口棉花19.66万吨,环比减5.5%,同比增87.0%。1-11月我国进口棉花196万吨,同比增15.7%。11月我国纺织品服装出口246亿美元,环比减1.0%,同比增11.4%。1-11月我国纺织品服装出口2653亿美元,同比增9.7%。

(五)纺纱量环比增加,纱线价格同比上涨。据国家统计局数据,11月我国纱产量264.6万吨,环比增7.1%;1-11月我国纱产量2372万吨,同比降10.2%。11月化学纤维产量574万吨,环比增2.3%;1-11月化纤产量5558万吨,同比增1.2%。12月主要代表品种32支纯棉普梳纱线均价每吨22274元,环比涨4.4%,同比涨9.8%。

(六)全球进口需求增加,期末库存压力减轻。12月美国农业部调减全球棉花产量、期末库存预测,调增消费量、进口量预测。12月据国际棉花咨询委员会(ICAC)预测,2020/21年度全球棉花产量2468万吨,较上月调减22万吨;消费量2426万吨,较上月调减9万吨;贸易量940万吨,较上月调增10万吨;期末库存2165万吨,较上月调减75万吨;库存消费比89%,较上月调低3个百分点。

(七)预计国内外棉价短期将继续保持上行趋势。国内市场:海外订单向国内转移,下游产品纱线价格及订单稳定,坯布价格环比上涨、库存较低,推动棉花需求稳定增长,预计短期棉价仍将小幅上涨。国际市场:中国农业科学院棉花研究所预计,2020/21年度全球棉花产量2480万吨,比上年度下降120万吨左右,其中美国、巴基斯坦、印度等国减产明显。棉花消费2500万吨,比上年度增长近250万吨,增长主要来自中国、印度。库存下降至2130万吨左右。美国及欧盟国家持续向市场释放巨量货币,其带来的通货膨胀效应将逐步显现。预计短期国际棉价仍将保持上涨趋势。

来源:农业农村部