近年来,伴随“懒宅经济”的发展,预制菜开始从大型连锁餐饮企业的中央厨房渗透到外卖餐饮平台,并逐渐从B端走向C端。

2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来两年仍将保持20%以上增速,2023年市场规模有望突破5000亿元。

预制菜指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、成型、调味)等完成的菜品。根据加工程度不同可以分为4类:即食食品、即热食品、即烹食品、即配食品。

2020年疫情防控形势最严峻的时候,消费者恪守“宅家”防疫要求,家庭用餐频率增高,家庭预制菜需求激增。

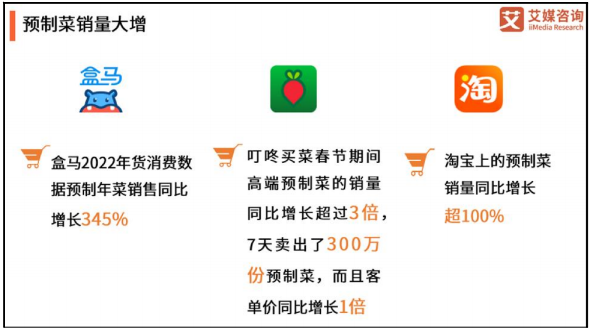

2021年,就地过年政策进一步推动了预制菜销量增长,商务部数据显示,2021网上年货节期间,年夜饭系类商品销售额同比增长96%,其中半成品增长380%以上。

虽然增速明显,但我国预制菜行业仍处于成长阶段。上世纪九十年代,国内开始出现净菜配送加工。2000年后深加工的半成品菜企业开始涌现,但由于相关配套条件不成熟,行业整体发展较为缓慢。

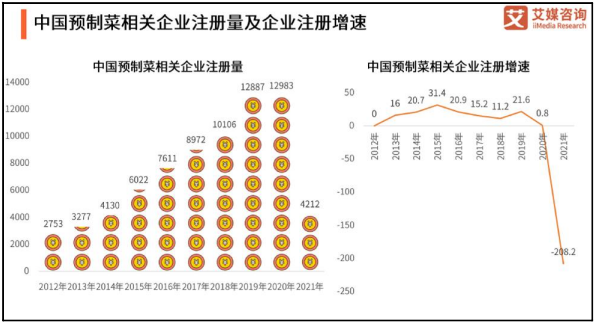

2014年起预制菜行业在B端步入放量期。随着近年来冷链技术快速发展,预制菜行业配送障碍逐渐消除。2012-2020年,预制菜相关企业注册数量呈上升趋势,自2015年起行业进入快速发展期,2018年行业企业首次突破10000家。2020年受疫情影响家庭预制菜消费量出现井喷,新注册企业12000多家,行业增长18.1%,规模达到2888亿元。

目前全国范围内预制菜、半成品菜企业众多,但70%以上预制菜加工企业属于作坊式生产。产品种类相对单一、质量及稳定性较差,食品卫生安全难以完全保障。行业目前市场集中度较低,仍处在蓝海竞争,尚未具有全国统治地位的龙头企业。

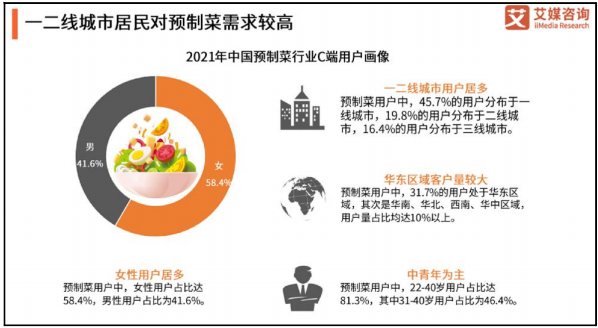

从消费端来看,C端用户画像显示,预制菜消费市场主要集中在一二线城市,近6成为女性用户,年龄主要以中青年群体为主,华东地区客户量最大,占整体的31.7%。

未来,随着中餐工业化、标准化生产需求进一步驱动预制菜B端市场扩容;外卖渗透率提高、家庭结构变化促使预制菜C端销量增加,预制菜行业将迎来全面高速发展。(编辑 李闯)

免责声明:凡本网注明“来源:XXX(非中国食品新闻网)”的作品,均转自其他媒体,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点。著作权及版权归原作者所有,转载无意侵犯版权,如有内容、版权和其他相关问题,请速与本网联系,我们将尽快处理。