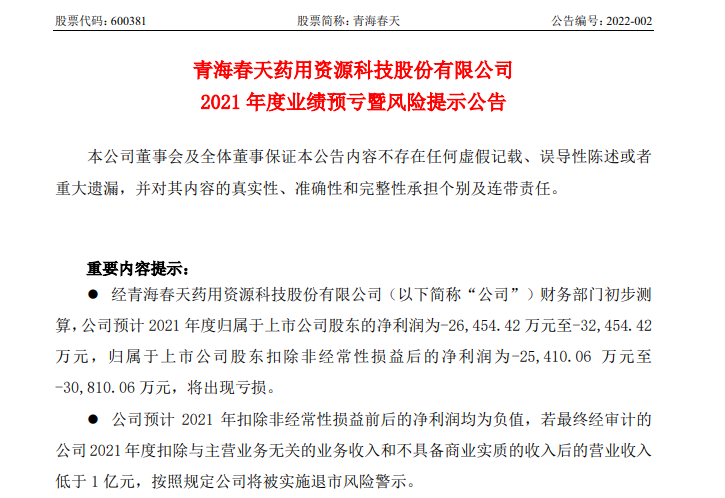

日前,青海春天药用资源科技股份有限公司(以下简称“青海春天”)发布了2021 年度业绩预亏暨风险提示公告,预计2021年度归属于上市公司股东的净利润为-26,454.42 万元至-32,454.42万元,归属于上市公司股东扣除非经常性损益后的净利润为-25,410.06 万元至-30,810.06 万元。

而值得注意的是,青海春天在公告中提示,公司预计 2021 年扣除非经常性损益前后的净利润均为负值,若最终经审计的公司 2021 年度扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于 1 亿元,按照规定公司将被实施退市风险警示。

对于本次业绩预亏,青海春天表示主要是受对外投资亏损、计提部分资产减值准备、以及中成药和酒水业务市场开拓,销售费用和管理费用增加所致。

虫草主业萎缩,业绩连续下滑

几年前,青海春天也曾风光无限,青海春天曾被称为“虫草第一股”,冬虫夏草营收曾一度占据青海春天总营收的90%以上,2014年凭借着虫草主业,青海春天业绩突破20亿元。

但在2016年,原国家食药监总局发布《关于冬虫夏草类产品的消费提示》,称如果长期食用虫草会导致砷的过量摄入,可能带来健康风险。同年,原国家食药监总局还提前终止了原计划开展5年的冬虫夏草用于保健食品的试点工作,青海春天的拳头产品极草牌冬虫夏草纯粉片被迫停产,同年青海春天总营收大幅下滑49.48%。

此后青海春天仍然没有放弃虫草业务,但已从虫草深加工转向粗加工,净制冬虫夏草、冬虫夏草(原草)成为了其虫草业务营收的主要来源,不过碍于冬虫夏草行业政策不明朗,青海春天的虫草业务仍然持续下滑萎缩,根据青海春天2020 年年度报告,其2020年与冬虫夏草有关的业务仅取得营业收入8984.41万元。

与此同时,2018-2020年,青海春天营业收入分别为3.33亿元、2.34亿元、1.24亿元,同期归属于上市公司股东的扣除非经常性损益的净利润分别为2551.40万元、-619.75万元、-3.29亿元。

为了“自救”,2016年起青海春天就开始寻求多元发展。其中,广告业务曾一度成为青海春天的救命稻草,但由于互联网广告对传统广告的冲击,近几年青海春天开始削减在广告业务上的资源投入,广告业务的营收也相应下滑,2018年,其广告业务营收为17154.87 万元,同比下降 23.54%;2019年收入7436.68 万元,同比下降 56.65%;2020年其广告业务仅实现营收1509万元,同比大幅下滑79.71。

凉露失利又押宝听花

2018年起,似乎走投无路的青海春天又开始向白酒行业进军。

尽管没有行业基础,但青海春天在资源投入上却十分大方。2018年3月,青海春天以3385万元完成了对听花酒业的收购,而听花酒业曾与宜宾凉露酒业有限公司签署了20年的“凉露酒”销售合同,所以通过收购青海春天还拥有了凉露酒的全国总经销权。

一方面,“凉露酒”号称以精选优质粮谷配比甘凉滋润、疏散除热的花果植物为原料,科学增加酿造产生的、能提升口感与体感、促进酒精代谢清除的有益成分,精准减少易造成口干、上头、宿醉等不适的杂醇油、醛类等有害成分,从而将既往辛辣燥烈的酒性,制化到温凉适中的全新境界。

另一方面,青海春天2018年总营销费用为9291万元,同比增长792.97%,其中超过6700万用于推广“凉露酒”,“凉露酒”的广告开始在各平台频繁曝光。尤其青海春天还在《舌尖上的中国3》中为“凉露酒”打造了所谓凉利口酒的概念。

进而,“凉露酒”不仅得到大量曝光,还被定位为“吃辣喝的白酒”。

但吃辣喝白酒本就不符合大多数消费者的饮食习惯,所以尽管青海春天针对凉露酒投入了大量资源,但2018年西藏听花酒业的营业收入仅为2519.62万元,净利润甚至亏损6546.34万元,不仅没有成为青海春天的救命稻草,反而拖累了业绩。

尽管凉露酒失利,但时隔两年后,青海春天又开始为其白酒新品听花酒“吹风”。在青海春天2020年半年报中,青海春天明确表示,针对商务消费市场研发的“听花”系列酒已具备了上市的条件,拟于当年秋糖会前后推出。

而对于听花酒,青海春天颇有些破釜沉舟的势头。

首先,听花酒拥有一个有些“荒诞”的品牌故事。

青海春天董事长、听花酒设计师张雪峰此前在采访中介绍,某日凌晨梦到在昆仑山上一位太上老君模样的人来到他面前,不发一言,只是用拂尘在他手上写下一个字,而听花酒就是以此为灵感设计研发的。张雪峰曾感叹“听花酒不是我们做出来的,这是上天给饮者们的一个巨大恩惠”。

传统白酒的品牌故事通常讲述的是历史传承,而听花酒如此玄幻的品牌故事听起来更像是营销噱头。白酒营销专家蔡学飞曾直言“一些非传统酒商进军酒行业,必然需要一些品牌故事,但张雪峰所说的‘梦’及‘太上老君模样的人’,肯定不能进入到正式的宣传层面,只能作为口语化传播品牌故事,但如果直接给品牌背书,这就是无稽之谈。”

而除此之外,听花酒更加引人关注的是其绑定的“健康概念”。2021年1月21日,听花酒业在线上举办了一场“中医理论指导白酒健康化研讨会”,会上还发布了《饮用听花酒对成年男性身体机能影响的探索性研究》结果简报,报告显示,对于参与试验的健康成年男性自愿者,每日饮用听花酒50ml、连续7天后,免疫功能、睡眠功能、男性功能的指标均有不同幅度的提高。

而在2021年9月,听花酒业甚至发表了一篇名为《白酒制化增益工艺实现激活副交感神经、持续生津对人体影响的饮用测试研究》进一步烘托了健康概念,据了解,听花酒在工艺技术上实现了传统酿酒技术的突破,综合运用多学科前沿成果开创了白酒制化增益新工艺,白酒大热酒性被制化到温凉适中,酒体中风味有益成分更为丰富,具有落口而生津的特点,而该研究则表明“听花酒的实验结果与副交感神经的作用相似,包括持续生津,实现减害增益,具有重大的健康意义。”

独特的品牌故事加之多次强调的健康概念,听花酒的确引发了消费者的关注。但听花酒的售价对于消费者来讲则有些“望而却步”。

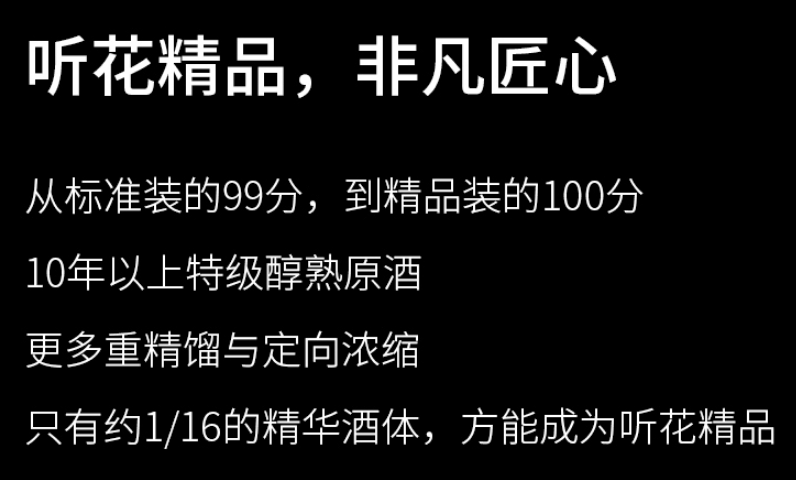

如图,在京东听花酒水旗舰店中,目前共有四款在售商品,听花酒分为酱香风格与浓香风格,标准版售价均为5860元/瓶,精品版售价则高达58600元/瓶,据介绍,其精品版选用10年以上特级醇熟原酒,经过更多重精馏与定向浓缩,只有约1/16的精华酒体才能成为听花精品。

尽管听花酒是面对商务市场研发,但如此高昂的售价显然导致了销量低迷,目前听花酒水旗舰店中精品版听花酒似乎无人问津,标准版也只有百余条评价。

张雪峰此前在接受媒体采访时曾公开宣称,预计听花酒5年内做到300亿元,但根据青海春天2021年半年度报告显示,报告期内酒水快消品业务板块(主要为“听花”系列商务酒的销售业务)仅取得营业收入859.17万元。

目前看来,选择押宝听花酒意图破局的青海春天仍然前路漫漫。

编辑:孟庭伟

免责声明:凡本网注明“来源:XXX(非中国食品新闻网)”的作品,均转自其他媒体,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点。著作权及版权归原作者所有,转载无意侵犯版权,如有内容、版权和其他相关问题,请速与本网联系,我们将尽快处理。